【老板会员精华】普华永道项南:跨境电商如何做好转移定价安排

跨境电商企业在准备上市时会遇到较多的税务合规问题,税务合规性亦是监管机构重点关注的问题之一,税务不合规可能影响上市进程。特别地,由于跨境电商企业业务特征,其可能会发生较多的关联交易,转让定价的合理性及合规性显得尤为重要。在2023年2月23日问答街老板会员闭门私享会(CFO财税合规专场)上,普华永道转让定价合伙人项南表示,近年成功上市的跨境电商企业的招股说明书中,对于税务合规均有详细的披露。跨境电商是一个涵盖研发设计、生产(自产或外协生产)、营销、销售、售后等环节的全产业链。将产品从国内销售到海外市场的过程中会产生各种各样的税务合规问题。秉着业务先行的理念,企业可能专注于前端业务发展,没有过多时间和精力去考虑税务合规问题,在上市过程中可能就会遇到棘手的税务合规问题,严重的情况下甚至影响上市进程。

从普通小卖到亿级大卖,跨境电商企业在其业务过程中均会碰到各种税务问题。跨境电商发展初期,由于对于海外市场尤其是欧洲市场当地增值税申报缺乏足够的认识,可能没有合规地缴足增值税,后续被税务机关处罚的案例不在少数。近两年,欧洲增值税改革,可以实现一站式申报,因未缴足增值税而被处罚的情况所有改善。此外,在美国的业务则会涉及到销售税的问题,现在很多州已经由平台代扣代缴,但是如果在美国有仓库或者业务人员,则可能会产生一个常设机构的税务问题,需审慎处理。

关于转移定价方面,关联企业之间的购销交易、服务费安排或是其他类型的交易,均会涉及到一个定价合理性问题。

为什么关联交易定价合理性会被税务机关严格监管?因为集团内企业基本上受控于同一个企业或者同一个团队,企业之间的交易价格很容易被操控,从而将利润在不同国家之间调节,将大部分利润转移到一些没有税或者低税的国家/地区。这种利润转移至没有税或者低税的国家/地区而导致税基被侵蚀的情况,目前各地税务机关都在重点关注。

以前很多企业,特别是一些小卖家,可能在香港直接设一个离岸公司,把利润都放在该香港离岸公司,在其他地方基本都是亏损的,因此基本不用交税。在上市过程中,通过关联交易将利润转移至税收洼地而进行激进的不合理的税收筹划,往往会被监管机构质询及挑战其合理性。

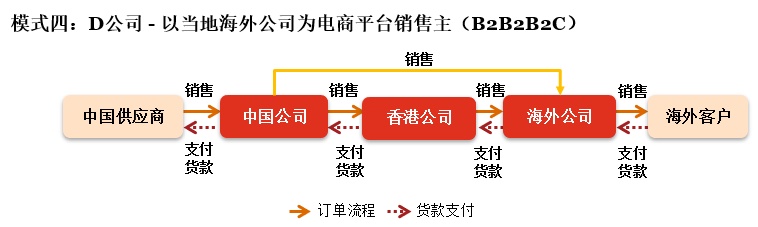

跨境电商出口业务有几种常见的交易模式,较为常见的是B2B2B2C模式。中国供应商销售给集团中国公司,该公司的运营人员进行研发设计、以及其他运营活动包括经营亚马逊账户。中国公司将产品进一步销售给香港公司,香港公司销售予海外公司,并由海外公司通过各个国家的亚马逊电商平台开设的店铺线上销售给当地消费者。该模式下,跨境电商企业涵盖的业务链相对较长,具体如下图所示:

如何设定关联方之间(图中标红色的公司)的销售价格,具有很多考量要素。举个例子,比如说通常很多产品卖到美国的时候,进口关税会比较高,20多个点,有的时候甚至需要30个点,若香港公司销售予美国公司的价格设定得过高,则导致关税成本过高。

在此情况下,大家都是希望不要把香港公司卖给美国公司的价格做的太高,因为会导致美国公司进口关税过高。所以,一般大家采取的模式是,合理调整香港公司卖给美国公司的销售价格,以节省关税。

在此情况下,若美国公司自香港公司采购的产品价格相对较低,但销售予消费者价格较高时,利润就第一步先在美国公司实现。而美国的所得税税率很高,若利润都留在美国缴税,则导致税务成本很高。这个时候怎么办?一个比较常见的方法是通过关联交易,基于业务实质合理安排服务费交易,从美国公司付服务费回到中国大陆或者回到中国香港。这是可以通过转让定价的一些理论去支撑的,包括调整各集团实体的职能风险定位及相应的价值贡献因素等。

香港有一个离岸申报的机制,如果我们在香港没有人员,其实是可以合理合法的去用离岸申报口径申报,但是在做选择是否进行离岸申报的时候,时间点比较重要。

如果这几年准备上市,尽量不把香港公司做成一个离岸公司,因为如果在香港进行离岸申报,而有利润留在香港,且留存利润比较多的时候,可能会被要求将利润调整回中国内地补缴税款。在此情况下,会导致上市过程中需要处理该税务问题从而影响上市进程。上市之后,若想在香港进行离岸申报,通过转让定价合理设定关联交易的定价政策,使得香港公司保留与其业务实质相符的利润水平(往往不高)。

跨境电商企业转让定价模式的设定有几个考量点,包括合理运用国家高新技术企业/深圳前海/珠海横琴等税收优惠政策进行业务安排;研发公司、供应链管理公司和营销公司的运营模式、经济角色定位及关联交易的合理性;探讨在海外销售交易中利用香港公司作为集团海外贸易平台的整体效果;探讨能够配合集团业务可持续性发展的无形资产布局等。

基于目前跨境电商转让定价筹划项目经验,企业越来越多地会针对方案在实操中怎么落地提出各种各样实操层面的问题,包括费用实际承担实体、转让定价政策具体如何落地、服务费收取过程中的收汇问题等。设计贴合业务实质且可落地的转让定价模式是跨境电商企业在业务发展过程中管理潜在转让定价风险,提高税务合规性的重要一环。

【项南先生简介】

项南先生为普华永道转让定价业务合伙人,现服务于PwC深圳及香港两地办公室。曾于2016年8月至2017年11月期间外派至普华永道瑞典 - 斯德哥尔摩分所,重点专注于欧洲地区的转让定价研究和国际税专业咨询业务。项南先生致力于向跨国企业提供转让定价咨询服务,特别专注于为大型国企及内地走出去企业在海外的的转让定价安排进行筹划、问题处理及合规报备,涉及行业广泛分布于跨境电商、金融、高科技、网络媒体、通讯、服务及制造行业。

推荐阅读:

【老板会员精华】老板要如何调整组织架构,配合公司战略执行落地?

以上内容源自大会现场速记,由问答街后台编辑整理汇总,其目的在于收集传播行业新闻资讯,问答街不对其真实性、可靠性承担任何法律责任,特此声明!

图片声明:本站部分配图来自人工智能系统AI生成,觅知网授权图片,PxHere摄影无版权图库。本站只作为美观性配图使用,无任何非法侵犯第三方意图,一切解释权归图片著作权方,本站不承担任何责任。如有恶意碰瓷者,必当奉陪到底严惩不贷!

内容声明:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。部分内容参考包括:(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供参考使用,不准确地方联系删除处理!本站为非盈利性质站点,发布内容不收取任何费用也不接任何广告!

免责声明:我们致力于保护作者版权,注重分享,被刊用文章因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理,本文部分文字与图片资源来自于网络,部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!的,若有来源标注错误或侵犯了您的合法权益,请立即通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意,谢谢!