又是10月1日实施,日本海关ACP新政对跨境电商的影响有多大

(图片来源:图虫创意)

又是10月1日,这一天,日本税务新政合规发票制度及日本海关修改ACP制度同时开始实施,海关和税务无缝对接。双管齐下,双重压力下,对我们跨境电商卖家的影响有多大?

根据日本国税厅新政,从令和5年10月1日起,也就是 2023年10月1日起,日本消费税 (Japaneseconsumption tax,JCT) 制度迎来新规(即所谓的发票系统)即作为消费税购置税额的扣除方式,将启动发票制度。

另外在7月7日,日本海关总署发布了关于修改日本进口申报项目和ACP税关事务管理人制度的通告,新规也是从10月1日起实施!

(图片来源:日本海关官网)

这一个是税务新政,一个是海关新政都是10月1日实施。新政的实行原因可能有双边贸易的政治因素,也可能有电商体量越来越大后,大量税收流失没有征收回来,或是可能政府没钱了,开始在堵偷税漏税;但不管是出于什么目的,合规将越来越迫切,漏洞将越来越少。

JCT的影响,我们之前的文章(详见公众号)已经做了解读,今天主要针对海关新政来做一个剖析

先看下新政前货物进口到日本的2种清关方式:

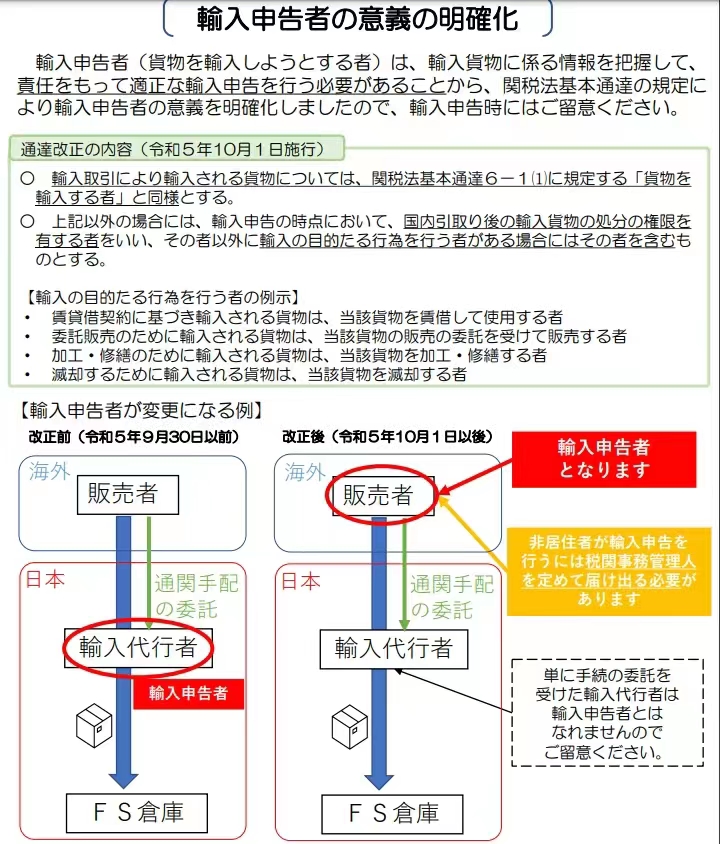

1. 一般贸易方式,采购价申报本土日本公司进为采购进口商,能解释提供完整真实的贸易链条相关佐证

2. 没有本土进口商的货物,逆算申报,有两种逆算方式a. ACP模式清关,逆算申报,海外主体作为进口申告人(即输入者名义)

B. 进口代理商模式清关,逆算申报,进口代理商作为进口申告人(即输入者名义)

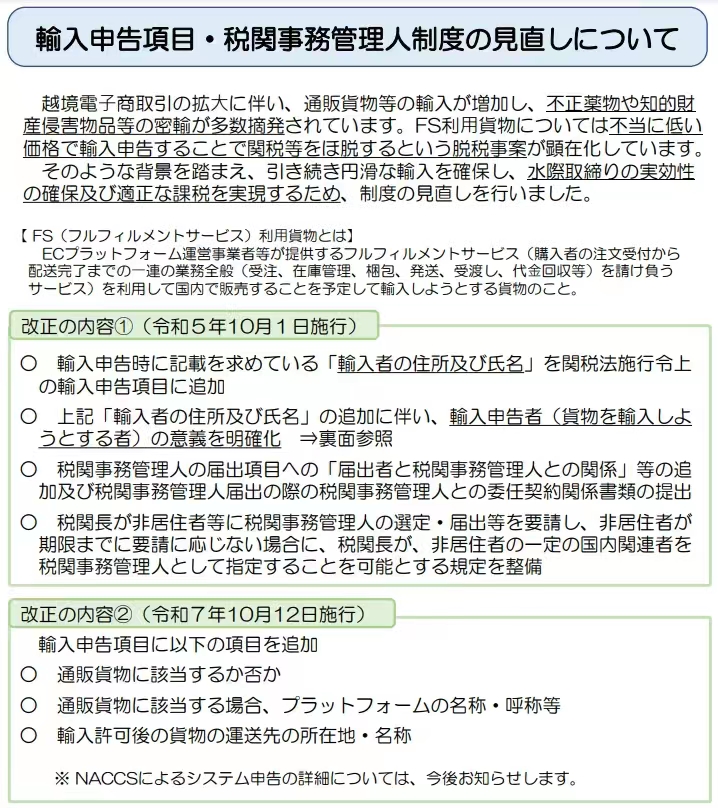

海关新政后的要求,主要体现在两个方面:

1. 在进口申报时要求记录“进口货物者的住址及姓名”,将追加到关税法施行令上的进口申报项目中

2. 在ACP税关事务管理人的申报项目中追加“进口申报人与税关事务管理人的关系”,并要求附上与ACP的委任状合同等相关文件

(图片来源:日本海关官网)

新政实施后对清关的影响

1.对于一般贸易方式,预计将审查相当严格,对于借用进口商抬关伪造一般贸易货物,通关难度和查验率将大幅提高,同时,查处力度会非常大,轻则罚税、退运或销毁,严重者将会面临法律责任

2.对于没有本土进口商的货物,按逆算申报,但不再允许进口代理商模式清关,即只能使用ACP模式清关,海外主体进为进口申告人

(图片来源:日本海关官网)

因此,对于日本海关新政,税务新政,目前的包税、包逆算方式将受到很大的冲击,漏洞越来越少,合规将越来越迫切。

10月1日之后,我总结了如何合规清关的三个解决方案:

1. 注册自己日本公司,开平台店铺或有实际的线下贩卖渠道,按一般贸易采购价申报,有真实完整的贸易贩卖链条,在资金走向和经营体系上实现完全合规。

2. 注册JCT,并绑定ACP,逆算申报,进口消费税在年度纳税申报时进行退税抵扣

3. 没有注册JCT,但绑定ACP,逆算申报,但因为没有JCT,所以无法抵扣进口消费税,这个方案成本最高

但这3个方案不管哪个,同现在的包逆算相比,都必将提高一定的物流、关税及税务成本,给卖家带来一定的经营利润压力,但是,合规是趋势,从长远来说,长期的生意还是更重要,特别是对于日本市场的特点,更是需要花时间扎根深耕,才能更好做大做强。当一个行业合规成为主流,没有那么多漏洞或剑走偏锋,才是一个公平竞争的市场,才能良币驱逐劣币。

因为税务及海关新政,我们近期和日本清关代理对相关日本海关通关业务部门的拜访和咨询,了解到相关政策,以及从今年10月1日开始,海关明确必将严格执行该制度,所以10月1日开始,新规的操作需要跟日本海关有各种交涉和操作流程手续的实践和磨合,我们预计一开始清关速度肯定会慢一点,到时很可能会有很多问题件并影响到通关效率,还请卖家提前做好10月份的备货计划,多预留一些物流时效缓冲时间,以免造成断货影响!

因为目前的包逆算渠道随着海关新政10月1日开始落地,会存在很大的不确定性,所以如果您有注册JCT,那需要立即绑定备案ACP,才是合规闭环,后续才能ACP模式清关并获得合格税单实现进口消费税抵扣。如果没有注册JCT,我们也是强烈建议您提前准备,绑定备案ACP,到时可以根据情况随时切换发货逆算渠道。

从去年日本亚马逊开始提醒要求卖家注册日本JCT开始,我们就开始布局,开发海运快船、普船单票单清渠道,为卖家即将实施的JCT+ACP模式清关赋能,在日本的保税仓、清关、派送方面进行了优质资源整合,经过一年多的稳定运行,我们可以带给广大卖家朋友非常优质可靠的产品和服务。

对于日本的JCT绑定备案ACP,昊宏国际物也将竭力为您提供最优的解决方案,为您的货物保驾护航,现我们为卖家未雨绸缪,推岀前200名客户免费备案ACP,欢迎详询!

昊宏国际于2002年成立,一直在专注、垂直、精耕中日物流,为客户提供专业和优质的日本专线物流以及日本本土化物流服务。

(

图片声明:本站部分配图来自人工智能系统AI生成,觅知网授权图片,PxHere摄影无版权图库。本站只作为美观性配图使用,无任何非法侵犯第三方意图,一切解释权归图片著作权方,本站不承担任何责任。如有恶意碰瓷者,必当奉陪到底严惩不贷!

内容声明:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。部分内容参考包括:(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供参考使用,不准确地方联系删除处理!本站为非盈利性质站点,发布内容不收取任何费用也不接任何广告!

免责声明:我们致力于保护作者版权,注重分享,被刊用文章因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理,本文部分文字与图片资源来自于网络,部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!的,若有来源标注错误或侵犯了您的合法权益,请立即通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意,谢谢!