大量美国人安装了!这一品类仍有机会

户用储能(户储)是指用于家庭单位的储能系统,主要由储能电池和逆变器构成,通常与户用光伏系统组合安装。户用储能系统可以减少用户电费支出,并且保障用电的稳定性。

欧美市场的装机增量仍在保持,而新兴市场的需求也日益凸显。特别是南非、东南亚等地,由于受到用电刚需的推动,户储需求呈现高增态势,有可能成为户储市场的新的增长点。这种趋势预示着全球储能市场的未来发展方向,同时也为相关企业和投资者提供了新的商业机会和挑战。【现场快速对接Temu、Ozon等新兴平台,挖掘稀缺品类红利,点击报名2月28日问答街全球平台资源大会】

美国储能装机方向向户储倾斜,新兴市场需求凸显

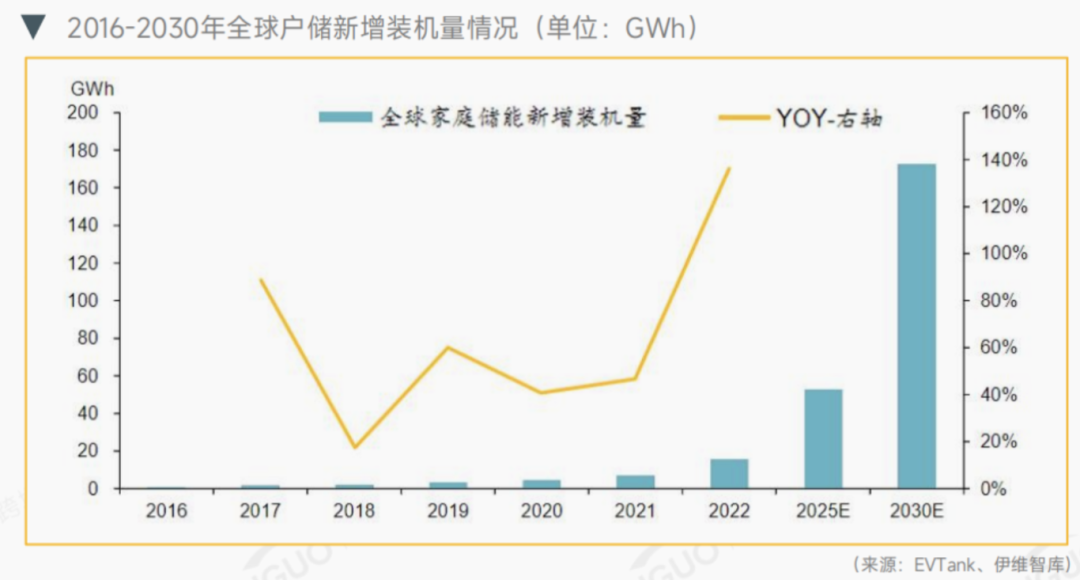

全球户储装机高速增长,2022年全球户储新增装机15.6GWh,实现同比增长136.4%。预计到2025年全球户储新增装机量将达到52.6GWh,23-25年CAGR为50.5%;到2030年新增装机量达到172.7GWh,26-30年CAGR为26.8%,届时全球户储累计装机量将达到748.9GWh。

2022年美国新增储能装机4.8GW/12.2GWh,同比+34%/+12%,其中大储占比最高,户用储能占比仅为16%。

2023年Q1,美国户用储能新增装机容量占比升至19.9%,表明以往更聚焦大储的美国在2023年开始逐渐向户储、工商业储能等方面持续渗透。

美国《通胀削减法案》(IRA)将太阳能投资税减免政策(ITC)时限延长,补贴范围放宽,首次将独立储能纳入税收抵减,且2023年起户储退税比例从22%提高到30%。美国光储的初始建设成本大幅下降,支撑需求。

在美国户储装机占比最高的地区,加州在2023年额外增设9亿美元的自发电激励计划(SGIP),将联动ITC新政根据设备装机容量进行“度电补贴”。

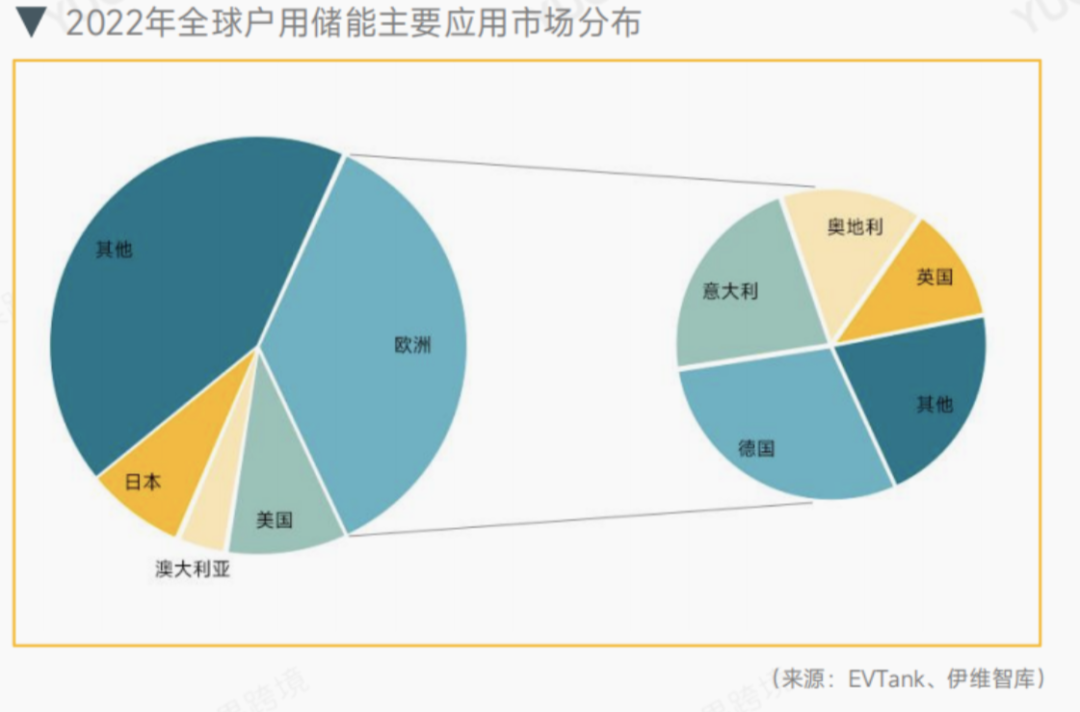

欧洲、美国、日本、澳大利亚是全球主要的户储市场,2022年四大市场新增装机占比合计约60%,欧洲地区份额高达36.4%。

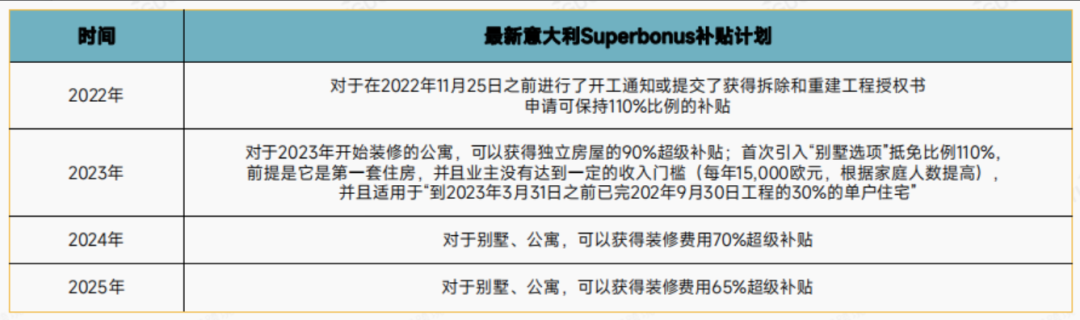

不过,欧盟新政有一定负面影响,部分国家补贴退坡。比如《欧盟电池与废电池法规》正式生效,为相关企业增加了营运成本,《净零工业法案》出台,也将限制进口比例。补贴方面,部分国家出现了降低或者取消补贴的情况,比如欧洲4大储能市场之一的意大利宣布,2023年光伏储能的最高补贴由此前的110%降至90%,2024、2025年还将分别降至70%和65%。

另一方面,南非、东南亚等新兴市场受用电刚需推动户储需求凸显,2023年以来表现出高增态势,或将成为户储市场新增量。

南非电力供应高垄断,大规模的公用电力设施建设需要较大的投资体量与较长的建设周期,缺电问题短期内难以解决。对于当地居民而言,配置户用储能是解决当前经常性断电问题的快捷、有效、经济的手段。【内容摘自《品类出海指南》,点击查看更多热门品类报告!】

中国出海企业的机遇与挑战

中国企业在整个光储产业链上占据显著优势。

从户用储能电池供应商来看,宁德时代、鹏辉能源、派能科技和比亚迪四家中国企业包揽2022年全球户用储能电池出货量前四,TOP10里中国企业占据7席。

2022年全球TOP5户用储能逆变器出货量供应商均为中国企业,五大企业占据近61%的出货量份额。

不过,在本土销售上,中国出海企业也有犯难的地方。比如售前,无法融入主流分销体系。以德国为例,2022年之后进入欧洲市场户用储能的中国企业,均未进入Baywa、IBC等德国主流分销商体系,新晋企业只能通过自下而上的方式,逐步建立自己的小分销体系。而这种销售方式,则需要有大量的销售人员来支撑。

缺乏成熟完整的售前培训体系、本地的售后人员,导致了许多出海企业很难在欧洲实现大规模的销售。

售后上,本地团队服务水平参差不齐。户用光储系统通常需要通过联系专业安装商上门安装,但安装商除产品安装外,还需要提供设计、产品选型、安装调试等一条龙服务。目前,绝大多数的中国企业都是在依靠国内的售后及技术团队或者当地的经销商来实现这一业务领域,能够在建立完整的售后服务体系的企业非常少。以德国为例,德国中大型的安装商基本都集中在工商业项目和大型项目,承接私人项目的公司数字化水平差,对于光储这类服务内容细碎、个性化需求较多的项目承接水平不够,造成了市场的良莠不济。

查看完整版内容,请点击此处下载《户用储能品类出海指南——新兴市场篇》全文。

文/ 问答街 封面/图虫创意

(来源:问答街编辑部)

图片声明:本站部分配图来自人工智能系统AI生成,觅知网授权图片,PxHere摄影无版权图库。本站只作为美观性配图使用,无任何非法侵犯第三方意图,一切解释权归图片著作权方,本站不承担任何责任。如有恶意碰瓷者,必当奉陪到底严惩不贷!

内容声明:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。部分内容参考包括:(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供参考使用,不准确地方联系删除处理!本站为非盈利性质站点,发布内容不收取任何费用也不接任何广告!

免责声明:我们致力于保护作者版权,注重分享,被刊用文章因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理,本文部分文字与图片资源来自于网络,部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理!的,若有来源标注错误或侵犯了您的合法权益,请立即通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意,谢谢!